Information importante : Les informations présentées ici sont à caractère informatif et ne se substituent pas aux conseils personnalisés d’un conseiller bancaire professionnel.

Vous venez de décrocher votre numéro SIRET et vous vous apprêtez à démarrer votre activité de freelance. Avant de facturer votre premier client, une étape administrative se dresse devant vous : l’ouverture d’un compte bancaire dédié.

La liste des justificatifs bancaires exigés obéit à un cadre réglementaire précis, défini par la loi PACTE et les exigences de lutte contre le blanchiment. Chaque document demandé répond à une obligation légale de vérification d’identité.

Ce guide présente le socle documentaire indispensable, les délais réels d’instruction et les erreurs bloquantes qui rallongent la mise en route.

Vos 5 documents à rassembler avant le premier clic

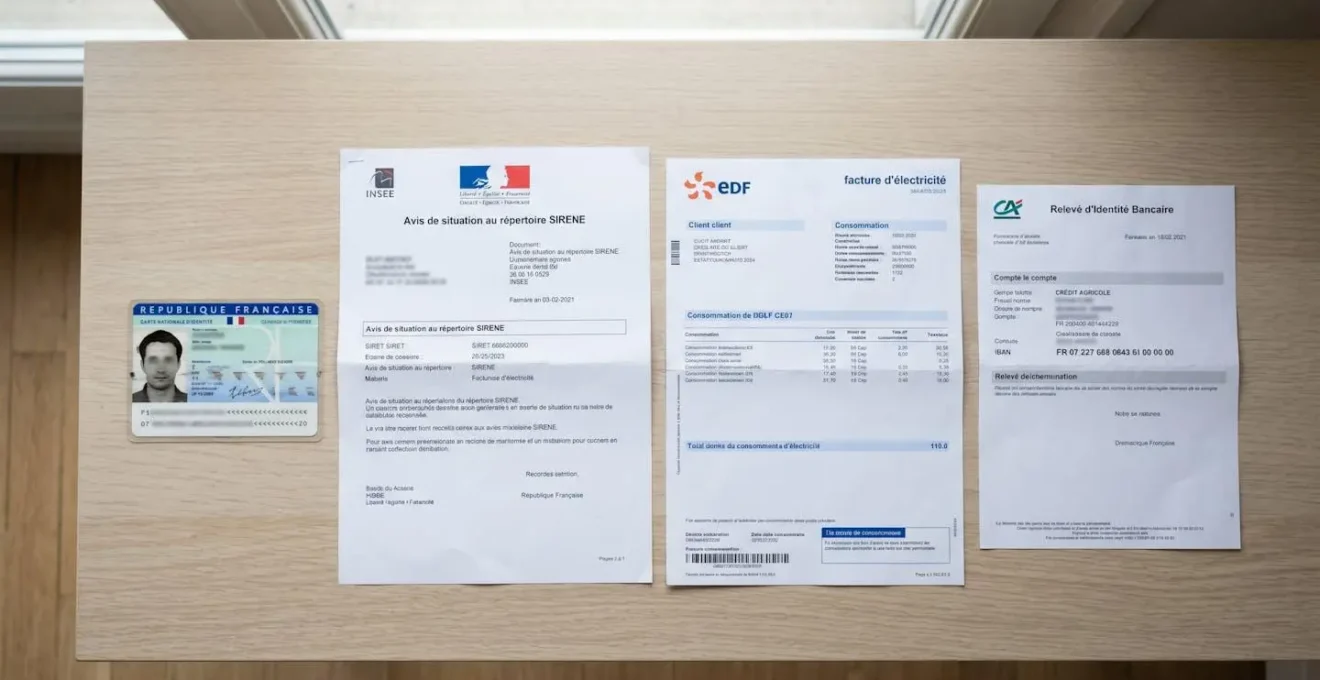

- Pièce d’identité en cours de validité (carte nationale d’identité ou passeport)

- Justificatif de domicile de moins de 3 mois (facture énergie, eau ou téléphonie)

- Avis de situation au répertoire SIRENE téléchargeable gratuitement sur le site de l’INSEE

- IBAN de votre compte personnel actuel pour la domiciliation initiale

- Seuil d’obligation : compte séparé exigé au-delà de 10 000 € de chiffre d’affaires pendant 2 années consécutives, délai moyen de validation entre 7 et 10 jours

L’ouverture d’un compte bancaire pour auto-entrepreneur constitue une étape administrative souvent redoutée par les nouveaux auto-entrepreneurs. Pourtant, la dématérialisation des parcours bancaires a considérablement simplifié cette démarche : la majorité des établissements acceptent désormais les dossiers entièrement en ligne, sans déplacement en agence.

Le succès de cette formalité repose sur trois piliers : la qualité des justificatifs fournis, la compréhension des seuils réglementaires qui déterminent le caractère obligatoire du compte dédié, et l’anticipation des délais d’activation pour ne pas retarder le démarrage de l’activité commerciale. Ce guide détaille chacun de ces aspects pour sécuriser le dossier.

Inventaire complet des justificatifs bancaires exigés

Les établissements bancaires français appliquent un socle commun de vérifications réglementaires pour tout compte professionnel. Ce protocole découle des obligations de lutte contre le blanchiment et le financement du terrorisme, qui imposent une identification renforcée de chaque titulaire de compte.

La constitution du dossier repose sur cinq catégories de documents, dont quatre sont systématiquement exigées dès la création d’activité. Le cinquième justificatif intervient uniquement pour les activités déjà établies ayant généré du chiffre d’affaires.

-

Pièce d’identité : carte nationale d’identité ou passeport en cours de validité, au format PDF ou JPG haute résolution. La photo et les informations doivent être parfaitement lisibles.

-

Justificatif de domicile : facture d’électricité, de gaz, d’eau, de téléphonie fixe ou d’accès internet datant de moins de 3 mois. Les factures de téléphonie mobile ne sont généralement pas acceptées.

-

Avis de situation SIRENE : document officiel délivré par l’INSEE après immatriculation, téléchargeable gratuitement en ligne. Il atteste de votre inscription au répertoire des entreprises et fait apparaître votre numéro SIRET.

-

IBAN d’un compte personnel : relevé d’identité bancaire de votre compte courant actuel, servant de domiciliation initiale pour les prélèvements de cotisations sociales URSSAF.

-

Justificatif d’activité économique : arrêté comptable, liasse fiscale ou déclaration de chiffre d’affaires. Ce document n’est exigé que si votre activité a déjà démarré et généré des revenus.

Comme le précise la fiche officielle Justice.fr sur le compte bancaire du micro-entrepreneur, certaines banques peuvent demander en complément un prévisionnel d’activité ou un business plan, notamment pour les professions réglementées.

Les établissements bancaires proposent des formules dédiées aux freelances et micro-entrepreneurs, avec ouverture en ligne en moins de 10 minutes et tarifs attractifs incluant les services essentiels de gestion. Cette digitalisation des parcours permet de soumettre l’intégralité des justificatifs par simple téléchargement, sans déplacement en agence.

Les retours d’expérience des auto-entrepreneurs montrent que la qualité des documents numériques conditionne directement le délai de traitement. Un scan lisible, sans ombre portée ni découpe partielle, accélère significativement l’instruction du dossier par les équipes bancaires.

Différencier obligation et opportunité du compte bancaire dédié

La confusion la plus fréquente porte sur le caractère obligatoire du compte professionnel. Contrairement à une croyance largement répandue, la loi n’impose pas d’ouvrir un compte spécifiquement étiqueté « professionnel » dès le premier euro facturé. L’obligation légale porte uniquement sur la séparation des flux financiers au-delà d’un seuil précis de chiffre d’affaires.

Le cadre réglementaire français distingue deux notions souvent confondues : le compte bancaire dédié, qui peut être un simple compte courant personnel utilisé exclusivement pour l’activité, et le compte professionnel au sens bancaire, soumis à des tarifications et des services spécifiques. Cette distinction détermine les obligations légales et les choix stratégiques de gestion.

Seuil réglementaire loi PACTE : quand le compte séparé devient obligatoire

Comme l’obligation réglementaire définie par economie.gouv.fr le précise, le compte bancaire dédié à l’activité professionnelle devient obligatoire dès lors que le chiffre d’affaires dépasse 10 000 euros pendant deux années consécutives. En dessous de ce seuil, l’auto-entrepreneur peut continuer à utiliser son compte personnel pour encaisser ses revenus d’activité.

Cette tolérance réglementaire ne doit pas masquer les avantages pratiques d’une séparation immédiate des comptes. L’ouverture d’un compte professionnel s’inscrit dans le parcours des formalités pour la création d’entreprise, après l’immatriculation et l’obtention du numéro SIRET. La traçabilité comptable devient infiniment plus simple lorsque les opérations professionnelles et personnelles circulent sur des comptes distincts.

Les établissements bancaires constatent que les auto-entrepreneurs ayant opté pour un compte séparé dès le démarrage gagnent un temps considérable lors de leur déclaration trimestrielle de chiffre d’affaires. L’URSSAF peut exiger la justification de l’ensemble des encaissements professionnels. Un compte dédié simplifie cette production documentaire et réduit le risque d’erreur déclarative.

La mention « Entrepreneur individuel » ou « EI » doit figurer sur le compte bancaire dédié, conformément aux exigences réglementaires. Cette formalité permet d’identifier clairement le compte comme affecté à l’activité professionnelle, même s’il reste juridiquement un compte personnel séparé et non un compte professionnel au sens bancaire strict.

Anticiper les délais bancaires et sécuriser votre dossier

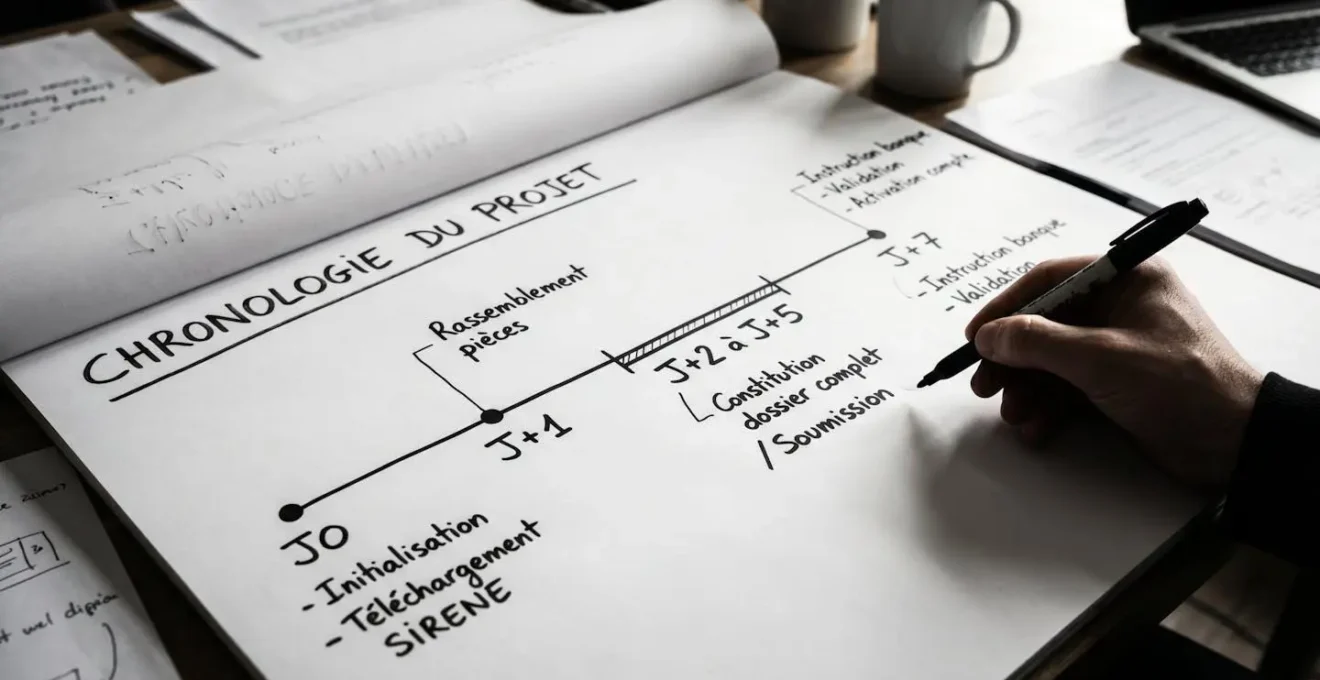

La pratique montre que le délai moyen de validation d’un dossier complet oscille entre 7 et 10 jours ouvrés pour la majorité des établissements bancaires. Ce calendrier intègre l’instruction documentaire, les vérifications réglementaires anti-blanchiment et l’activation effective des moyens de paiement.

Ces délais peuvent varier significativement selon la complétude du dossier initial et la période de soumission. Les établissements constatent des pics de traitement en début d’année et en septembre, correspondant aux périodes de création d’activité. Anticiper ces temps de validation permet de facturer dès les premiers jours d’activité sans blocage administratif.

Téléchargement de l’avis de situation SIRENE sur le site de l’INSEE après réception du numéro SIRET par courriel

Constitution du dossier complet avec scan de qualité des 4 documents obligatoires (CNI, justificatif domicile, SIRENE, IBAN)

Soumission en ligne du dossier via le formulaire de l’établissement bancaire choisi

Instruction du dossier par les équipes bancaires, vérifications LCB-FT et validation interne de conformité

Activation du compte, réception des codes d’accès en ligne et mise à disposition des moyens de paiement (carte, chéquier)

L’erreur la plus couramment observée dans les dossiers bancaires consiste à fournir un justificatif de domicile dépassant la validité réglementaire de 3 mois. Une facture EDF datée du 15 septembre 2025 devient inutilisable le 16 décembre 2025. Cette approximation provoque un rejet immédiat du dossier et rallonge le délai.

Les établissements bancaires exigent un RIB personnel pour établir la domiciliation initiale des prélèvements automatiques URSSAF. L’absence de ce justificatif bloque l’instruction jusqu’à sa transmission, retardant l’activation du compte.

La troisième erreur fréquente concerne les auto-entrepreneurs qui fournissent prématurément un justificatif d’activité économique alors qu’ils n’ont encore réalisé aucun chiffre d’affaires. Il est recommandé de ne transmettre ce document que sur demande explicite de l’établissement, lorsque l’activité est lancée.

Comparer les critères bancaires selon votre profil freelance

Le choix de l’établissement bancaire ne se résume pas à une comparaison tarifaire. Trois critères décisifs émergent des retours d’expérience : le délai de validation du dossier, l’accompagnement personnalisé proposé, et les outils de gestion inclus dans l’abonnement mensuel.

Les banques traditionnelles conservent un avantage sur l’accompagnement humain. Un conseiller dédié peut gérer simultanément les comptes professionnel et personnel, offrant une vision globale de la situation financière. Cette approche facilite les demandes de financement ou la négociation d’un prêt immobilier personnel en tenant compte des revenus professionnels.

Le choix de l’établissement bancaire revêt une importance particulière dans un contexte où le rapport annuel de l’Observatoire de l’inclusion bancaire mesure une hausse de 6,3 % des situations de fragilité financière, touchant 4,6 millions de clients. Pour les auto-entrepreneurs démarrant leur activité, privilégier un établissement offrant des garanties d’accompagnement et de flexibilité tarifaire limite les risques de difficulté de gestion.

Les artisans et commerçants gagnent à privilégier les établissements proposant des solutions d’encaissement à tarif préférentiel. Les professions libérales réglementées doivent vérifier que la banque accepte leur secteur d’activité sans contrainte documentaire supplémentaire excessive. Au-delà du choix de la banque professionnelle, pensez à explorer les dispositifs d’aide à la micro-entreprise disponibles pour soutenir le financement et le développement de l’activité.

La digitalisation des parcours bancaires permet aujourd’hui d’ouvrir un compte professionnel en moins de 10 minutes pour les freelances et micro-entrepreneurs, avec une validation rapide grâce au téléchargement instantané des justificatifs. Cette évolution technologique supprime les rendez-vous en agence et accélère le démarrage effectif de l’activité commerciale.

-

Téléchargez votre avis de situation SIRENE sur le site de l’INSEE dès réception de votre numéro SIRET

-

Vérifiez la date de votre dernier justificatif de domicile : il doit dater de moins de 3 mois au moment de la soumission

-

Scannez votre pièce d’identité recto-verso en haute résolution, sans découpe ni ombre portée

-

Préparez le RIB de votre compte personnel pour la domiciliation URSSAF initiale

-

Anticipez un délai de 7 à 10 jours avant de pouvoir facturer votre premier client avec vos coordonnées bancaires professionnelles

Plutôt que de retarder cette démarche, la constitution anticipée du dossier bancaire permet de démarrer l’activité commerciale dès l’activation du compte. Les établissements bancaires proposent désormais des parcours entièrement digitalisés, avec accompagnement personnalisé par un conseiller dédié pour sécuriser chaque étape administrative.

Précisions importantes sur l’ouverture de compte

- Les justificatifs listés sont valables en 2026 mais peuvent évoluer selon les établissements bancaires

- Certaines banques en ligne appliquent des critères supplémentaires selon le secteur d’activité

- Ce guide ne remplace pas la vérification auprès de votre banque avant constitution du dossier

Pour toute décision engageante, consultez un conseiller bancaire professionnel de votre établissement.